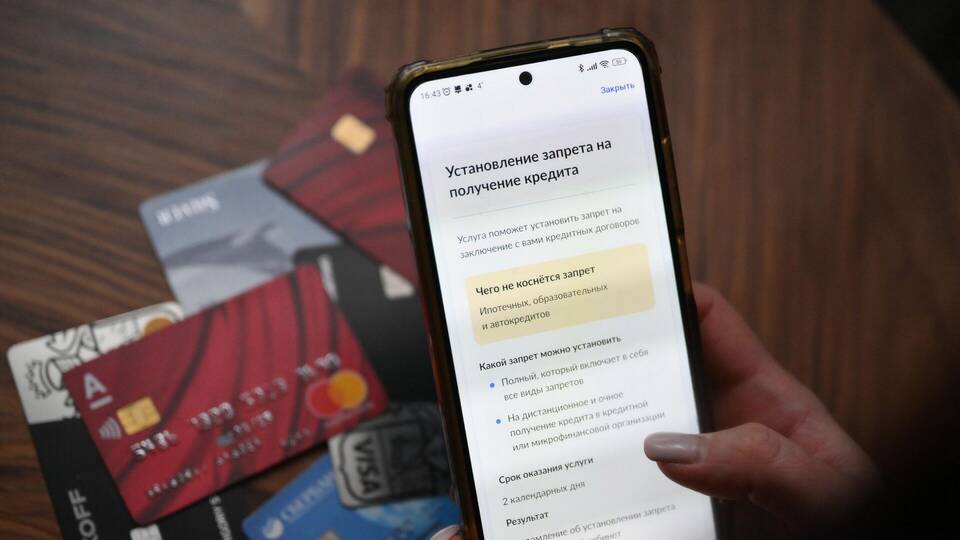

Взять кредит или займ легко, но иногда обстоятельства меняются, и возникает необходимость отказаться от уже одобренной суммы. Рассмотрим, как это сделать правильно и без последствий.

Содержание

Когда можно отказаться от займа

- До получения денег (на этапе рассмотрения заявки)

- В течение "периода охлаждения" (14 дней для потребительских кредитов)

- При обнаружении скрытых комиссий или нарушений со стороны кредитора

Пошаговая инструкция по отказу

Отказ до получения средств

- Найдите в договоре пункт о праве на отказ

- Напишите заявление в свободной форме с указанием причины

- Передайте его в отделение банка/МФО или отправьте заказным письмом

Отказ в течение "периода охлаждения"

| Действие | Срок |

| Подача заявления об отказе | В течение 14 дней с момента заключения договора |

| Возврат полученных средств | В течение 30 дней с момента отказа |

Важные нюансы

- Кредитор может удержать проценты за фактическое пользование деньгами

- При онлайн-займах отказ возможен до момента перевода средств на карту

- Автокредиты и ипотека имеют особые условия отказа

Как составить заявление об отказе

В документе укажите:

- Ваши ФИО и паспортные данные

- Реквизиты кредитного договора

- Четкое выражение намерения отказаться от займа

- Дату и подпись

Если кредитор отказывается принимать заявление

Обратитесь с жалобой в Роспотребнадзор или Центральный Банк РФ. Сохраняйте все документы и переписку в качестве доказательств.

Помните: своевременный и правильный отказ от займа поможет избежать финансовых потерь и проблем с кредитной историей.