| Параметр | Описание |

| Структура платежа | Проценты + часть основного долга |

| Размер платежа | Фиксированный на весь срок |

| Распределение платежей | Сначала выплачиваются проценты, затем основной долг |

- Формула учитывает сумму, срок и процентную ставку

- Размер платежа остается неизменным

- Соотношение процентов и основного долга меняется

- Используется стандартная математическая модель

- Стабильность - одинаковые платежи весь срок

- Простота планирования бюджета

- Доступность больших сумм кредитования

- Возможность точного расчета переплаты

| Недостаток | Описание |

| Общая переплата | Выше, чем при дифференцированных платежах |

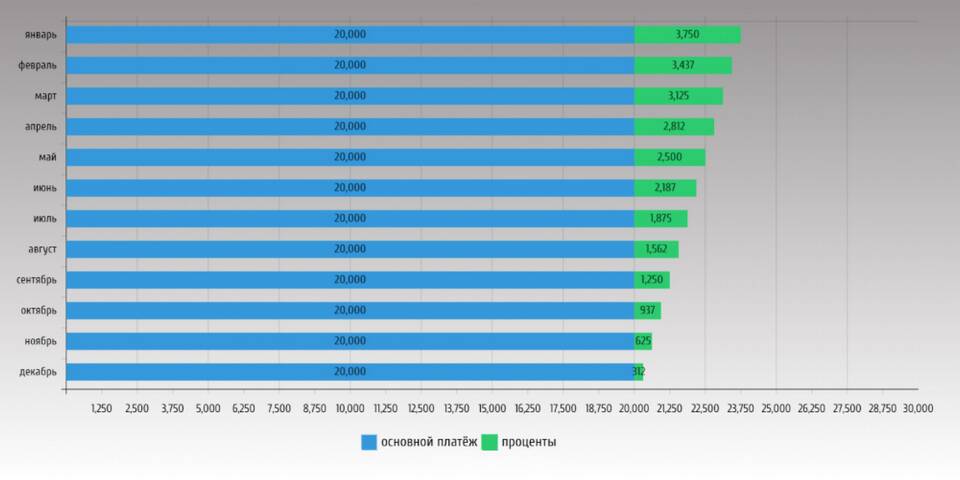

| Структура платежей | В начале срока выплачиваются преимущественно проценты |

- Сумма кредита: 1 000 000 рублей

- Срок: 5 лет (60 месяцев)

- Ставка: 12% годовых

- Ежемесячный платеж: ~22 244 рубля

- Общая переплата: ~334 640 рублей

- Уведомить банк о досрочном погашении

- Выбрать способ уменьшения срока или платежа

- Внести средства до указанной даты

- Получить новый график платежей

| Критерий | Аннуитетный | Дифференцированный |

| Размер платежа | Постоянный | Уменьшается со временем |

| Переплата | Выше | Ниже |

| Нагрузка в начале срока | Ниже | Выше |

Аннуитетный кредит Сбербанка предлагает удобство стабильных платежей, что делает его популярным среди заемщиков. Однако перед оформлением важно тщательно рассчитать общую переплату и оценить свою финансовую нагрузку на весь срок кредитования.