Досрочное погашение ипотеки в Сбербанке — это возможность сократить срок кредита или уменьшить ежемесячный платеж. Однако важно правильно подойти к этому процессу, чтобы максимально снизить переплату. Рассмотрим основные стратегии и правила досрочного погашения.

Содержание

Виды досрочного погашения ипотеки в Сбербанке

Сбербанк предлагает два варианта досрочного погашения:

- Уменьшение срока кредита — сумма ежемесячного платежа остается прежней, но сокращается общий срок ипотеки.

- Уменьшение ежемесячного платежа — срок кредита не меняется, но снижается сумма регулярного взноса.

Как вносить досрочные платежи выгоднее?

Чтобы минимизировать переплату, следуйте этим рекомендациям:

- Выбирайте уменьшение срока кредита — это сокращает общую сумму процентов.

- Погашайте досрочно как можно раньше — в начале кредита проценты начисляются на большую часть долга.

- Используйте частичное досрочное погашение — даже небольшие суммы помогут сэкономить.

- Уточняйте условия в договоре — некоторые ипотечные программы имеют ограничения.

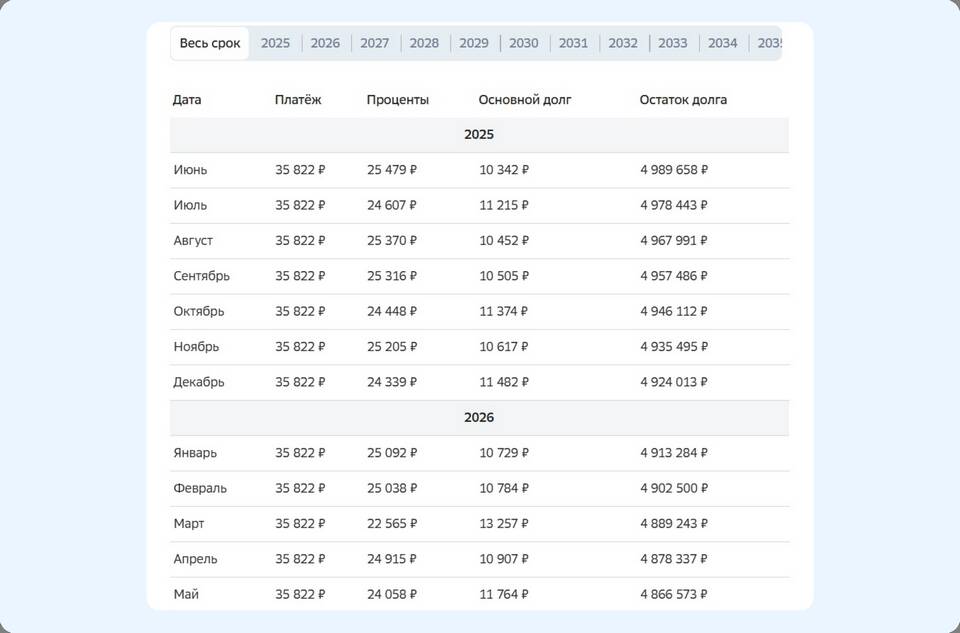

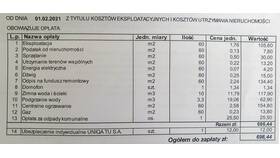

Пример расчета выгоды

| Сумма кредита | 3 000 000 руб. |

| Срок | 20 лет |

| Ставка | 8% годовых |

| Досрочное погашение | 100 000 руб. через 1 год |

| Экономия при уменьшении срока | ~300 000 руб. |

Как оформить досрочное погашение в Сбербанке?

Процедура включает несколько шагов:

- Подайте заявление через СберБанк Онлайн или в отделении.

- Укажите сумму и способ погашения (срок или платеж).

- Внесите деньги до даты очередного платежа.

- Получите обновленный график платежей.

Важные нюансы

- Минимальная сумма досрочного погашения — 15 000 руб. (или полное погашение).

- Комиссия за досрочное погашение отсутствует.

- Можно вносить досрочные платежи неограниченное количество раз.

Заключение

Досрочное погашение ипотеки в Сбербанке — эффективный способ снизить финансовую нагрузку. Оптимальная стратегия — уменьшение срока кредита и раннее внесение дополнительных сумм. Перед погашением рекомендуется использовать кредитный калькулятор для точного расчета выгоды.